NEWS: Nemocenské pojistné a DPP od července 2024

Jistě víte, že dnes bude senát posuzovat v poslanecké sněmovně schválený pozměňovací návrh Sněmovního tisku 570, konkrétně jde o tento pozměňovací návrh, který přináší podstatné změny stran DPP.

Nemocenské pojištění

Od 1. července 2024 budou zaměstnavatelé do 20. dne měsíce následujícího reportovat všechny zaměstnance, jež v předchozím období byli zaměstnáni na DPP, a to bez rozlišení výše příjmu těchto DPP a skutečnosti, zda DPP podléhali či nikoli odvodu pojistných. Tento report bude podáván pravděpodobně přes nový typ výkazu (VPDPP – detailněji zde: https://www.tcc.cz/inspirace/mzdy-a-pracovni-pravo/604-vykaz-prijmu-zuctovanych-zamestnavatelem-zamestnancum-cinnym-na-zaklade-dohody-o-provedeni-prace-od-cervence-2024 ) elektronicky v XML, stejným způsobem, jak je tomu u všech ostatních typů výkazů pro ČSSZ.

Zapomeňte tedy na jakékoli použití výkazu ONZ (Oznámení o nástupu) v kontextu DPP. Výkaz ONZ pro DPP od 1.července již nikdy používat nebudeme, konečně bylo by to zcela zbytečné, když už budeme vše reportovat každý měsíc, co říkáte?

Výše uvedená úprava je de-facto jediným fragmentem této části konsolidačního balíčku, jenž skutečně vejde v platnost a novými změnami se neruší.

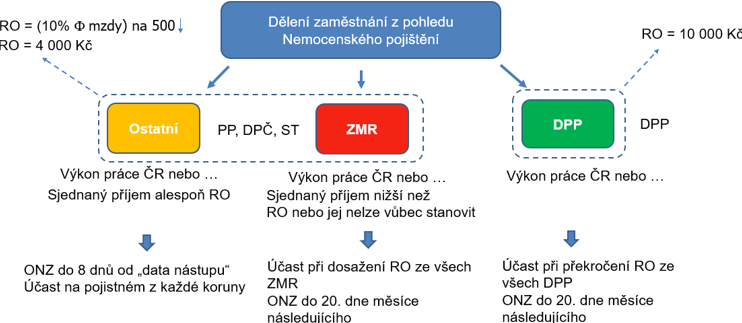

Pojďme se dnes podívat, ať je vše jasné, jakým způsobem zákon o nemocenském pojištění pracuje s typy odměnění, které v praxi běžně používáme.

Tak, jak je znázorněno výše, se zákon o nemocenském pojistném dívá na různé typy pracovněprávních vztahů.

Zákon nerozlišuje mezi DPČ, PP a dalšími. Dívá se na základní typy PPV vlastní optikou, a to skrze tři kategorie.

Zaměstnání Ostatní §6

Podmínky, které musí být splněny, abychom o zaměstnání mohli prohlásit, že je tzv. ostatním, definuje ZNP v §6 odst. 1. vlastními slovy zjednodušeně:

- Výkon zaměstnání v ČR, nebo i mimo ČR, ale s odvodem pojistného do ČR.

- Sjednaná částka měsíčního příjmu je alespoň ve výši rozhodného příjmu (rok 2024 = 4 000 Kč).

Je tedy zcela jasné, že to, jestli jde nebo nejde o zaměstnání ostatní, je dáno v okamžiku podpisu pracovní smlouvy, DPČ atd. a tento titul se nikdy nezmění, pokud by se nezměnila definice PPV (dodatek atd.) nebo čistě teoreticky v situaci, kdy by byl legislativně navýšen rozhodný příjem a tím by zaměstnanec s kategorie ostatní vypadl (př.: DPČ v roce 2024 se sjednaným měsíčním příjem 4100 Kč = zaměstnání ostatní, pro rok 2025 se pohne díky průměrné mzdě rozhodný příjem na 4500 Kč, najednou je ze zaměstnání ostatního tzv. ZMR viz níže, v takovém případě je nutné zaměstnance odhlásit k poslednímu dni roku 2024).

Dále platí, že jedná-li se o zaměstnání ostatní – je zaměstnanec účasten takříkajíc od koruny, tedy z jakéhokoli dosaženého reálného příjmu se odvádí soc. pojištění. Hlásíme účast na ČSSZ do 8 dní od „data nástupu“, respektive zahájení výdělečné činnosti u DPČ.

Př. 1: Zaměstnanec je zaměstnán v pracovním poměru a jeho mzda byla sjednána ve výši 39 000 Kč měsíčně a výkon zaměstnání je v ČR.

Jedná se o zaměstnání ostatní, protože jsou splněny obě podmínky, tedy práce v ČR a zároveň „naslibovaný“ měsíční příjem alespoň 4 tisíce Kč.

Př. 2: Zaměstnanec uzavřel se zaměstnavatelem DPČ, v níž bylo stanoveno, že odměna činí 200 Kč za hodinu a že zaměstnanec bude pracovat v rozsahu 20 až 40 hodin měsíčně.

Jedná se o zaměstnání ostatní, protože jsou splněny obě podmínky, tedy práce v ČR a zároveň „naslibovaný“ měsíční příjem alespoň 4 tisíce Kč (neb garantovaný objem hodin za měsíc je nejméně 20 a částka na hodinu je 200Kč = 4000 Kč).

Zaměstnání malého rozsahu (ZMR) §7

Zaměstnání malého rozsahu je takové, které sice splňuje podmínku A) ale podmínku B) viz výše nikoli, protože buď sjednaný měsíční příjem je nižší než rozhodný, anebo tento příjem nelze vůbec stanovit.

Dále platí, že dotyčný může být účasten nemocenského pojistného ze ZMR jedině tehdy, pokud by z jednoho nebo více ZMR dosáhl v konkrétním měsíci příjmu ve výši alespoň rozhodného (4000 Kč). Pak by zaměstnavatel do 20. dne měsíce následujícího hlásil všechny ZMR takového zaměstnance.

Př. 3: Zaměstnanec je zaměstnán v pracovním poměru a jeho mzda byla sjednána ve výši 3 900 Kč měsíčně a výkon zaměstnání je v ČR.

Jedná se o zaměstnání malého rozsahu. Pojistné by se odvedlo jedině tehdy, pokud by z nějakých důvodů byla vyplacena odměna alespoň 4000 Kč.

Př. 4: Zaměstnanec uzavřel se zaměstnavatelem DPČ, v níž bylo stanoveno, že odměna činí 200 Kč za hodinu, a že zaměstnanec bude pracovat podle potřeb zaměstnavatele, nejvýše však 20 hodin týdně a výkon zaměstnání je v ČR.

Jedná se o zaměstnání malého rozsahu, protože měsíční příjem není vůbec garantován (podle potřeb znamená, že dotyčný potřeba být třeba vůbec nemusí).

Z výše uvedených příkladů je zcela jasné, že součástí obou skupin Ostatní/ZMR může být jakýkoli typ PPV, nejčastěji DPČ, ale i pracovní poměr, odměna za výkon funkce statutára atd. Ve výše uvedených kategoriích nemůže být DPP, neb DPP má svou vlastní poslední kategorii.

DPP §7a

DPP mají speciální rozhodný příjem a jsou účastni při příjmu vyšším než 10 000 Kč.

Zaměstnanec v DPP je tedy účasten nemocenského pojištění tehdy, pokud by si vydělal z jedné nebo více DPP u téhož zaměstnavatele více než 10 tis. Kč.

Tak, jak je v jednoduchosti uvedeno výše, se vše bude chovat do konce roku 2024, a jak se vše promění od 1.ledna 2025, si ukážeme příště.

Tomáš Smutný

Upozornění: Záznam tříhodinového online školení Srážky ze mzdy 2024 si můžete objednat za 2 500 Kč na adrese mzdyapp@tcc.cz.

Webový seminář nabízí kompletní objasnění veškerých pravidel výpočtů exekučních i insolvenčních srážek na modelových příkladech včetně změn, které v legislativě v těchto tématech nastaly (pozor na změnu od 1.7.2024).

Vše bude probráno v příkladech a animacích včetně řešení.

Obsah

- srážky bez souhlasu a se souhlasem

- srážky přednostní a nepřednostní

- životní minimum jednotlivce a normativní náklady na bydlení, nezabavitelné částky, plně zabavitelná část mzdy

- nezabavitelná částka a vyživované osoby

- povinnosti zaměstnavatele při přijetí nového zaměstnance ve vztahu ke srážkám

- povinnosti při ukončení zaměstnání ve vztahu ke srážkám ze mzdy, zápočtový list

- první a druhý plátce mzdy

- postup při výpočtu srážek (vše v animacích)

- povinnosti plátce příjmu

- souběh exekucí v animacích

- problematika daňových bonusů, přeplatků z ročního zúčtování i odstupného

- kompletní problematika výživného + od 1. 7. 2021: náhradní výživné v příkladech a grafických animacích

- součinnost vůči exekutorům, sankce při porušení povinností – pozor na novinku od 1.7.2024 v podobě nového výkazu

- praktické příklady ve všech variantách druhů srážek

- exekuční srážky při dlouhodobé pracovní neschopnosti, v době pobírání peněžité pomoci v mateřství

- insolvenční zákon, osobní bankrot zaměstnance, insolvenční rejstřík, postupy mzdové agendy

- 29 May 2024