NEWS: Jak to tedy bude nakonec s DPP od ledna 2025?

Jak to tedy bude nakonec s DPP od ledna 2025?

Odvolávám, co jsem odvolal a slibuji, co jsem slíbil, nebo možná ještě složitěji to v průběhu roku 2024 vypadalo s problematikou točící se kolem Dohod o Provedení Práce (dále jen DPP). A když už se zdálo, že je vše jasné, vy se zaškolili a někteří tvůrci SW už připravili změny pro rok 2025, vše zmačkáme a zahodíme do koše!

Jak s tedy DPP od ledna 2025?

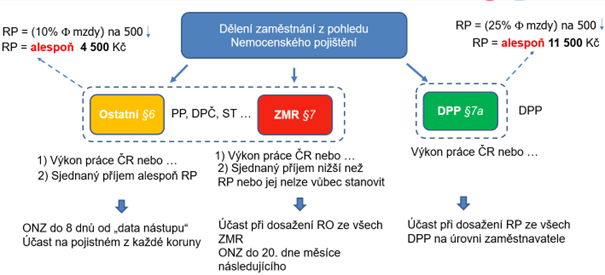

Inu v podstatě jak doteď.😊 Přesněji řečeno, zůstane zachován princip, který známe do teď, kdy existuje jen jeden jediný rozhodný příjem pro účast na nemocenském (zdravotním) pojistném pro DPP na úrovni jednoho zaměstnavatele a měsíce (období). Rozdíl bude pouze v tom, že se nebude jednat o „natvrdo“ danou hodnotu rozhodného příjmu (nyní 10 000 +), ale půjde o dynamicky se měnící hodnotu odvíjející se od růstu průměrné mzdy pro účely důchodového pojištění v jednotlivých letech.

Rozhodný příjem DPP (pro nemocenské i zdravotní) se poprvé od ledna 2025 vypočte jako 25% průměrné mzdy zaokrouhleno na 500Kč směrem dolů. Průměrnou mzdu pro rok 2025 známe (282/2024 Sb.) a rozhodný příjem pro DPP tak bude činit alespoň 11 500 Kč. Což znamená, že obdrží-li zaměstnanec v jedné nebo více DPP dohromady na úrovni období a jednoho zaměstnavatele příjem do 11 499 Kč (včetně této částky), půjde o příjem, jež nebude podléhat odvodu pojistných. Dostane-li více, budou jeho příjmy „zatíženy“ odvodem obou pojistných.

Zákonodárce tedy i nadále nebude nijak omezovat skrze rozhodný příjem zaměstnance na úrovni DPP. Klidně tedy zaměstnanec bude moci mít např. 10 různých zaměstnavatelů v průběhu jednoho měsíce a u každého z nich, když si přijde na příjmy z DPP za měsíc nepřesahující 11 499 Kč, nebude nikde odvedeno pojistné! Pocity zákonodárců, že to tímto způsobem dělá mnoho zaměstnanců, se totiž vůbec nenaplnily a není tedy evidentně důvod měnit zaběhlé procesy a přidávat na další administraci. Konečně přeci od července 2024 má ČSSZ kompletní přehled o zaměstnání všech DPP v ČR (skrze výkaz VPDPP), takže pokud by zákonodárci v budoucnu naznali, že se výše uvedeného principu hojně využívá („zneužívá“), mohou to kdykoli změnit.

Pohledem zákona o Nemocenském pojistném bude od ledna 2025 vypadat situace stran skupiny zaměstnanců takto:

A co daně?

Skoro stejně jako doposud.😊

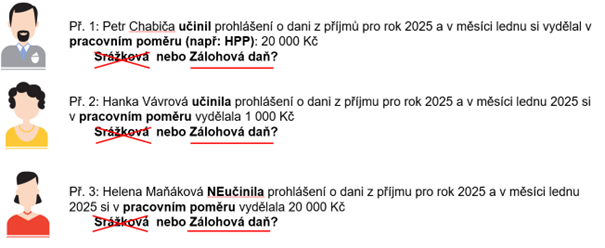

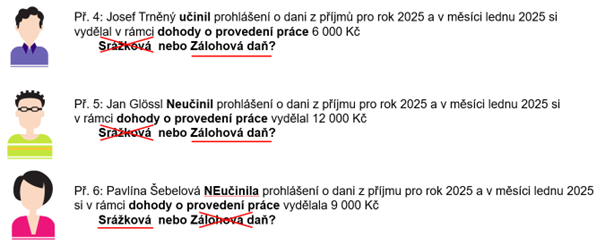

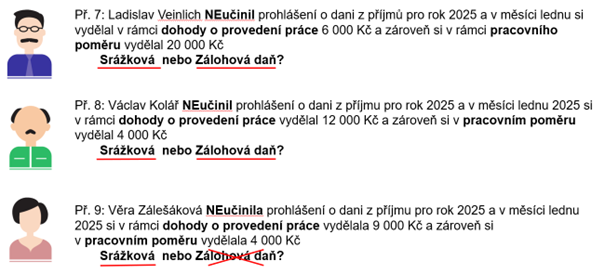

Od ledna 2025 se srážková daň objeví jen za těchto předpokladů:

A) Zaměstnanec nemá učiněné Prohlášení poplatníka a zároveň

B) Má příjmy viz §6 odst.4 ZDP

a) plynoucí na základě dohody o provedení práce, jejichž úhrnná výše u téhož plátce daně nedosáhne za kalendářní měsíc částku rozhodnou pro účast zaměstnanců činných na základě dohody o provedení práce na nemocenském pojištění (11 500 Kč), nebo

b) v úhrnné výši nedosahující u téhož plátce daně za kalendářní měsíc rozhodné částky pro účast zaměstnanců na nemocenském pojištění (4 500 Kč)

Pozorným z vás neuniknou tyto změny:

- U DPP bude srážková daň uplatněna u takových příjmů (samozřejmě při neučiněném prohlášení), které nezaloží účast na pojistných. Bude-li odváděno pojistné, bude daněno již zálohovou daní. (ono je to tak i dnes, ale …)

- I u ostatních „drobných příjmů“ viz písmeno b) bude logika stejná, což doposud neplatilo. Příkladem budiž zaměstnání na základě DPČ (jež zároveň běží v režimu ZMR viz výše). Od ledna 2025 bude platit při neučiněném prohlášení, že příjem do hranice 4 499 Kč (včetně této částky) nepodlehne pojistným a zároveň bude daněno srážkovou daní. Při příjmu o korunu větším bude odváděno pojistné a danit se bude zálohovou daní.

Bude to tedy konečně JEDNOTNÉ!

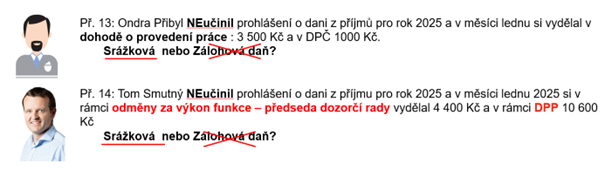

Na závěr pár situací na procvičení 😊 :

Prosím berte moje výše uvedené „závěry“ stran nastavení DPP od ledna 2025 s jistou mírou nejistoty, nejedná se zatím o záležitosti obsažené v zákoně. V současné době jde „pouze“ o navržené úpravy, jež jsou součástí sněmovního tisku 743, respektive jednoho z pozměňovacích návrhů tohoto sněmovního tisku. Na finále si ještě musíme chvíli počkat, je však vysoce pravděpodobné, že vše dopadne tak, jak jsem nastínil.

Tomáš Smutný

Upozornění:

Záznam online školení Aktuality ze mzdové a personální oblasti 2025 si můžete objednat za 2 500 Kč na adrese mzdyapp@tcc.cz.

Webový seminář nabízí kompletní objasnění veškerých změn v oblasti mzdové a personální pro rok 2025. Vše bude probráno v příkladech a animacích včetně řešení.

Záznam tříhodinového online školení Srážky ze mzdy 2024 obsahující nové změny k 1. 10. 2024 si můžete objednat za 2 500 Kč na adrese mzdyapp@tcc.cz.

Webový seminář nabízí kompletní objasnění veškerých pravidel výpočtů exekučních i insolvenčních srážek na modelových příkladech včetně změn, které v legislativě v těchto tématech nastaly (pozor na změnu od 1. 7. 2024 a 1. 10. 2024). Vše bude probráno v příkladech a animacích včetně řešení. Případné dotazy můžete posílat emailem.

- 21. listopad 2024