NEWS: Sleva na manžela (manželku) / registrovaného partnera (partnerku) a dítě do 3 let věku

Často se nyní na školeních ptáte, jak správně aplikovat v praxi pravidla slevy na manžela/manželku v návaznosti na novou od roku 2024 platnou podmínku: dítě mladší 3 let. Vše uveďme v pěti základních příkladech.

Podmínky k uplatnění slevy na manžela (ku) - § 35bb ZDP

(1) Výše slevy na manžela činí 24 840 Kč. Výše slevy se zvyšuje na dvojnásobek, pokud je sleva uplatňována na manžela, kterému je přiznán nárok na průkaz ZTP/P.

(2) Slevu na manžela lze uplatnit pouze tehdy, pokud

a) poplatník žije ve společně hospodařící domácnosti s manželem a vyživovaným dítětem poplatníka, které nedosáhlo věku 3 let a

b) manžel poplatníka nemá vlastní příjem přesahující za zdaňovací období 68 000 Kč – tomuto tématu bude věnován jiný článek.

(3) Pro účely slevy na manžela se za vyživované dítě poplatníka nepovažuje vlastní vnuk nebo vnuk druhého z manželů, není-li v péči těchto osob, která nahrazuje péči rodičů.

Nyní tedy v příkladech blíže k podmínce: vyživovaného dítěte poplatníka, které nedovršilo věk 3 let.

Příklad 1: K uzavření manželství došlo v průběhu září (ne k 1.9.) roku 2024 a dítě v roce 2024 10. května dovršilo věk 2 let. Příjem manželky nepřesáhl 68 tis. Kč.

Řešení 1: Sleva může činit jen 3x 2070 Kč to je celkem 6210 Kč. Nepřihlíží se k době, kdy před tím, než se vzali, žili sice v domácnosti, ale v zásadě jako druh a družka, nikoli jako manželé. Vyživované dítě dosáhlo v roce 2024 věku 2 let a bylo tedy po celé výše uvedené období manželství mladší 3 let.

Příklad 2: Manželství ve společně hospodařící domácnosti trvá celý rok 2024, příjem manželky nepřesáhne stanovených 68 tis. Kč v roce 2024. V průběhu října (ne k 1.10.) 2024 jí byl přiznán průkaz ZTP/P (předtím jej neměla). Vyživované dítě dosáhlo věku 2 let 25. dubna 2024.

Řešení 2: Sleva na manželku bude činit 10 x 2070 Kč za dobu, kdy byla zdravá v základní výši + 2 x 4 140 Kč za dobu držitele průkazu ZTP/P v sazbě dvojnásobné. Celkem tedy 28 980 Kč. Opět se k 1. dni v měsíci posuzuje vztah na základní/dvojnásobnou výši slevy.

Příklad 3: Manželství trvalo celý rok 2024. Příjem manželky nepřesáhne stanovených 68 tis. Kč v roce 2024. První dítě se narodilo 2. května 2024.

Řešení 3: Sleva může činit jen 7x 2070 Kč, to je 14 490 Kč. Protože k 1. dni měsíce května nebyla splněna podmínka „žití“ dítěte mladšího 3 let ve společně hospodařící domácnosti, to se stalo až od měsíce června. Pokud by dítě mělo narozeniny 1. května, pak by i v květnu byla podmínka splněna.

Příklad 4: Manželství trvalo celý rok 2024. Příjem manželky nepřesáhne stanovených 68 tis. Kč v roce 2024. První dítě dosáhlo věku 3 let dne 2. února 2024. Další dítě se manželům narodilo dne 4. srpna 2024.

Řešení 4: Sleva může činit jen 2x 2070 Kč (v návaznosti na první dítě), protože k 1. dni měsíce bylo dítě mladší 3 let jen v obdobích leden a únor. A dále pak v návaznosti na druhé dítě 4 x 2070 Kč, protože jen po dobu měsíců září – prosinec byla splněna podmínka k 1. dni v měsíci „žití“ dítěte mladšího 3 let ve společně hospodařící domácnosti. Celkem tedy 6 x 2070 Kč (12 420 Kč). Obě děti je v tomto případě nutné vyplnit ve výkazu Žádost o roční zúčtování.

Příklad 5: K uzavření manželství došlo v průběhu září (ne k 1.9.) roku 2024. Příjem manželky nepřesáhl 68 tis. Kč. Vyživované dítě dosáhlo v roce 2024 věku 3 let 8. listopadu 2024.

Řešení 5: Obě podmínky (trvání manželství a vyživované dítě do 3 let věku) musí být splněny současně) posuzujeme k 1. dni měsíce. Ve výše uvedeném případě ve výsledku musí jít o průnik obou platných podmínek, a proto bude sleva uplatněna ve výši 2 x 2070 Kč = 4 140 Kč, protože jen v době dvou období platili obě podmínky současně!

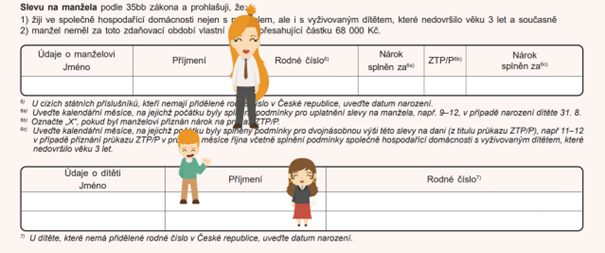

Ve všech výše uvedených případech je třeba ve výkazu: Žádost o roční zúčtování vyplnit sekce níže uvedené: Do první části manžela(ku)/reg. partnera (ku) a do té spodní dítě, respektive děti viz příklad 4.

Tomáš Smutný

Upozornění:

ZÁZNAM ŠKOLENÍ - Zdaňování příjmů ze závislé činnosti 2024/2025 a roční zúčtování záloh a daňového zvýhodnění za rok 2024 Záznam z tohoto školení si můžete objednat za 2 500 Kč na adrese mzdyapp@tcc.cz.

ONLINE ŠKOLENÍ - Aktuality ze mzdové a personální oblasti 2025 Záznam z tohoto školení si můžete objednat za 2 500 Kč na adrese mzdyapp@tcc.cz.

Webový seminář nabízí kompletní objasnění veškerých změn v oblasti mzdové a personální pro rok 2025. Vše bude probráno v příkladech a animacích včetně řešení.

Záznam tříhodinového online školení Srážky ze mzdy 2024 obsahující nové změny k 1. 10. 2024 si můžete objednat za 2 500 Kč na adrese mzdyapp@tcc.cz.

Webový seminář nabízí kompletní objasnění veškerých pravidel výpočtů exekučních i insolvenčních srážek na modelových příkladech včetně změn, které v legislativě v těchto tématech nastaly (pozor na změnu od 1. 7. 2024 a 1. 10. 2024). Vše bude probráno v příkladech a animacích včetně řešení. Případné dotazy můžete posílat emailem.

- 24. únor 2025